Was versteht man unter einer Rechnung?

Eine Rechnung ist ein Dokument mit dem der Lieferer / Verkäufer (oder allgemein: der leistende Unternehmer) über eine Lieferung oder sonstige Leistung (Dienstleistung) gegenüber seinem Kunden, dem Leistungsempfänger, abrechnet. Die Rechnung ist damit eine Mitteilung an den Kunden über das fällige Entgelt für die erbrachte Leistung. Die Rechnung muss im Geschäftsverkehr auch gar nicht extra als “Rechnung” bezeichnet werden. Früher sprach man häufig auch von einer

. Dieser Begriff gilt aber heute als veraltet. Wird das Dokument allerdings ausdrücklich anders bezeichnet, z.B. als Angebot, Lieferschein oder Auftragsbestätigung, dann handelt es sich nicht um eine Rechnung. Von der Rechnung ist die Proformarechnung zu unterscheiden, die im rechtlichen Sinne keine Rechnung ist, sondern dem Bestellvorgang zuzuordnen ist (s. Wikipedia). Die Rechnungsausstellung muss immer schriftlich erfolgen. Eine mündliche Rechnung gibt es nicht.

Wichtig, wichtig und nochmals wichtig: Darum müssen Sie Ihre Rechnungen unbedingt auf vollständige Angaben überprüfen

Vielleicht haben Sie sich schon einmal gefragt, warum Rechnungen überhaupt geschrieben werden? Die Ausstellung einer Rechnung ist deshalb notwendig, damit der Leistungsempfänger (Käufer) in der Lage ist, eine Überprüfung der Forderung des Leistenden (Verkäufer, Lieferant) vorzunehmen. Darüber hinaus dient die Rechnung in der Buchhaltung als Belegnachweis. Nach den Grundsätzen ordnungsmäßiger Buchführung (GoB) darf keine Buchung ohne Beleg verbucht werden. Eine ausgesprochen wichtige Rolle spielt die Rechnung im Umsatzsteuerrecht. Denn nur wenn Sie als Unternehmer im Besitz einer ordnungsgemäßen Rechnung sind, können Sie den Vorsteuerabzug geltend machen. Oder anders ausgedrückt: Für den Vorsteuerabzug ist unabdingbare Voraussetzung, dass der Unternehmer eine ordnungsgemäße Rechnung besitzt (geregelt in § 15 Abs. 1 Nr. 1 UStG). Liegt also keine Rechnung oder keine ordnungsgemäße Rechnung vor, dann entfällt der Vorsteuerabzug.

Grundsatz: keine ordnungsgemäße Rechnung – kein Vorsteuerabzug!

Exkurs: Was versteht man unter “Vorsteuer”?

Als Vorsteuer wird die Umsatzsteuer bezeichnet, die dem Leistungsempfänger (Kunde, Käufer) vom leistenden Unternehmer (Lieferer) in Rechnung gestellt wird. Als umsatzsteuerpflichtiger Unternehmer, stellen Sie Ihren Kunden Umsatzsteuer in Rechnung. Von Ihren Lieferanten erhalten Sie Rechnungen die ebenfalls Umsatzsteuer enthalten. Das ist die sogenannte Vorsteuer. Die Vorsteuer ist also nichts anderes, als die Ihnen vom Lieferanten in Rechnung gestellte Umsatzsteuer. Diese Vorsteuer dürfen Sie mit Ihrer eigenen Umsatzsteuerschuld verrechnen und zahlen nur noch die Differenz. Die Vorsteuer dürfen Sie aber, wie gesagt, nur dann in Abzug bringen, wenn Sie eine ordnungsgemäße Rechnung besitzen. Von daher ist es außerordentlich wichtig, die Lieferantenrechnungen auf Korrektheit zu überprüfen, um nicht Gefahr zu laufen, den Vorsteuerabzug zu verlieren. In Abschnitt 15.2a Abs. 6 Satz 1 UStAE (Umsatzsteuer-Anwendungserlass) macht die Überprüfung der Rechnungen sogar zur Pflicht. Dort heisst es: “Der Leistungsempfänger hat die in der Rechnung enthaltenen Angaben auf ihre Vollständigkeit und Richtigkeit zu überprüfen.”

Beispiel:

Der Unternehmer Hubert Hagemann führt nur umsatzsteuerpflichtige Leistungen aus. Daher ist er auch zum uneingeschränkten Vorsteuerabzug berechtigt. Herr Hagemann kauft eine neue Maschine für die Produktion bei der Maschinenfabrik Peters GmbH für 119.000 € (100.000 € netto + 19.000 € USt). Die Rechnung wurde von der Maschinenfabrik Peters ordnungsgemäß ausgestellt und enthält alle erforderlichen Angaben. Für den Unternehmer Hagemann bedeutet dies, dass er die in der Rechnung enthaltene Umsatzsteuer (= Vorsteuer) in Höhe von 19.000 € von seiner eigenen Umsatzsteuerschuld abziehen kann. Dies erfolgt in der Umsatzsteuervoranmeldung.

Ich habe von meinem Lieferer eine unvollständige Rechnung erhalten! Was soll ich jetzt tun?

Dazu möchte ich das obige Beispiel ein klein wenig abwandeln:

Abwandlung des Beispiels:

wie zuvor, nur fehlt in der Rechnung der Maschinenfabrik der Zeitpunkt der Lieferung. Unternehmer Hagemann hat nun keine ordnungsgemäße Rechnung vorliegen und kann keinen Vorsteuerabzug geltend machen. Was kann Unternehmer Hagemann tun, damit ihm die 19.000 € nicht durch die “Lappen gehen”? Er sollte bei der Maschinenfabrik Peters eine ordnungsgemäße Rechnung anfordern. Damit ihm kein finanzieller Nachteil entsteht, sollte er zunächst nur den Nettobetrag überweisen. Sobald die Maschinenfabrik eine ordnungsgemäße Rechnung ausgestellt hat, kann Unternehmer Hagemann dann auch die Vorsteuer geltend machen und die von der Maschinenfabrik in Rechnung gestellte Umsatzsteuer bezahlen.

Nach einem Urteil des BFH ist es sogar erlaubt, dass Sie als Leistungsempfänger (Käufer) die Rechnung so lange nicht bezahlen müssen – also den Rechnungsbetrag zurückbehalten können – bis der Lieferant Ihnen eine ordnungsgemäße Rechnung erteilt hat. Das Urteil können Sie sich hier herunterladen.

Ich denke, dieses Beispiel zeigt, wie wichtig es ist, alle Lieferantenrechnungen auf Richtigkeit und Vollständigkeit zu überprüfen. Verlassen Sie sich nicht darauf, dass Ihr Lieferant schon alles richtig machen wird. Da habe ich selbst bei größeren Unternehmen schon “Pferde kotzen” sehen, wenn ich das mal so salopp sagen darf. Sie sind sogar nach nach Abschn. 15.2 Abs. 6 Satz 1 des Umsatzsteuer-Anwendungserlasses dazu verpflichtet die Angaben in der Rechnung auf Vollständigkeit und Richtigkeit zu kontrollieren. Weiterhin haben Sie auch die Pflicht die inhaltliche Richtigkeit der Angaben zu überprüfen. Unrichtige Angaben in der Rechnung führen zu einer Versagung des Vorsteuerabzug. Dazu gehören Rechenfehler in einer Rechnung oder die unrichtige Angabe des Entgelts, des Steuersatzes oder des Steuerbetrags. So wie Sie das Recht auf eine ordnungsgemäße Rechnung haben, so haben Sie umgekehrt auch die Pflicht, ihre eigenen Rechnungen ordnungsgemäß auszustellen. Darüber hinaus weisen Sie sich als kompetenten Geschäftspartner gegenüber Ihren Kunden aus und ersparen diesen unnötigen Stress und Ärger.

Welche Angaben muss eine ordnungsgemäße Rechnung nun enthalten?

Welche Pflichtangaben eine Rechnung enthalten muss, darüber klärt uns der § 14 Abs. 4 Satz 1 Nrn. 1 bis 10 UStG auf. Diese Angaben sind erforderlich für Rechnungen, die 250,00 € brutto (also Nettoentgelt + USt) übersteigen. Für Rechnungen bis 250,00 € (sog. Kleinbetragsrechnungen) gibt es Erleichterungen, die ich weiter unten erläutere. Demnach muss eine Rechnung über 250,00 € brutto folgende Angaben enthalten:

Der Name des leistenden Unternehmers (Rechnungsaussteller) und die Anschrift sind jeweils vollständig anzugeben. In der Praxis dürfte dies kein größeres Problem darstellen, da diese Angaben ja wohl im Briefbogen des Unternehmers enthalten sind.

Der Rechnungsaussteller sollte den Namen und die Anschrift seines Kunden (Rechnungsempfängers) genauestens in Erfahrung bringen, da diese Angaben vollständig anzugeben sind. Es ist allerdings ausreichend, wenn sich auf Grund der in die Rechnung aufgenommenen Bezeichnungen der Name und die Anschrift eindeutig feststellen lassen. So bleibt z.B. bei einem Schreibfehler im Namen oder in der Anschrift der Vorsteuerabzug erhalten, wenn die beteiligten Personen, also der leistende Unternehmer und der Leistungsempfänger, eindeutig und zweifelsfrei identifiziert werden können.Hat der Leistungsempfänger ein Postfach, kann anstelle der Anschrift auch die Postfachnummer angegeben werden.

Bei einer Rechnung, die nur den Namen des Leistungsempfängers mit dem Hinweis “c/o” enthält und an die Anschrift einer anderen Person adressiert ist, muss gewährleistet sein, dass sich die Identität des Leistungsempfängers leicht und eindeutig feststellen lässt. Aber Vorsicht: Die Anschrift dieser anderen Person gilt nur dann als betriebliche Anschrift des Rechnungsempfängers, wenn er unter dieser Anschrift auch über eine Zweigniederlassung, eine Betriebsstätte oder einen Betriebsteil verfügt. Ist das nicht der Fall, erfüllt eine solche Rechnung nicht die Voraussetzung zum Vorsteuerabzug. In einem solchen Fall, sollte man ein gesondertes Dokument beifügen, welches den Namen und die betriebliche Anschrift enthält.

Unter der Steuernummer werden Sie beim Finanzamt unter Umständen auch einkommensteuerlich und zusammen mit Ihrem Ehepartner geführt. Machen Sie auf Ihren Rechnungen die Steuernummer bekannt und diese gerät in die falschen Hände, so ist es nicht auszuschließen, dass das Finanzamt die Steuernummer bei telefonischen Anfragen als Legitimation ansieht und Auskünfte über Ihre privaten und betrieblichen Steuern erteilt. Das sollte zwar nicht so sein, aber in der Praxis passieren immer wieder Fehler. Gehen Sie daher auf Nummer sicher. Über Ihre Umsatzsteuer-Identifikationsummer alleine, werden “böse Buben” beim Finanzamt keine Auskunft erhalten, weil auch immer nach der Steuernummer gefragt wird.

Jeder Unternehmer kann beim Bundeszentralamt für Steuern online eine Umsatzsteuer-Identifikationsnummer beantragen. Hier ist der Link Bundezentralamt für Steuer, online USt-IdNr. beantragen

Wenn Sie lieber die USt-IdNr. schriftlich bestellen möchten, dann können Sie das formlos tun. Hier die Adresse:

Bundeszentralamt für Steuern

Dienstsitz Saarlouis

66738 Saarlouis

Telefax: +49-(0)228-406-3801

Eine ausländische USt-IdNr. können Sie auf Gültigkeit überprüfen. Hier ist der Link: Überprüfung einer ausländischen USt-IdNr. Eine inländische – also deutsche – USt-IdNr. können Sie hier überprüfen lassen. Zudem ist möglich eine Liste von bis zu 50IDs gleichzeitig zu überprüfen. Beide Toos liefern die gleichhen Daten, da sie beide die Datenbanken der jeweiligen Steuerbehörden abfragen.

Die Überprüfung können Sie nur für eine ausländische USt-IdNr. vornehmen. Eine inländische USt-IdNr. können Sie, nicht auf Richtigkeit überprüfen. Auch die Steuernummer können Sie nicht überprüfen. Sollte eine dieser Angaben nicht richtig sein, so bleibt Ihnen der Vorsteuerabzug trotzdem erhalten, vorausgesetzt Sie konnten dies nicht erkennen und wenn im Übrigen die Voraussetzungen für den Vorsteuerabzug gegeben sind.

Viele Unternehmer denken, wenn Sie den Begriff “fortlaufende Rechnungsnummer” hören, an eine Nummernvergabe, die bei 1 beginnt und dann lückenlos immer um eins hochgesetzt werden muss. Von daher hegen vor allem Gründer und kleinere Unternehmen die Befürchtung, dass Kunden aus einer geringen Anzahl geschriebener Rechnungen, die Auftragslage erkennen könnten.

Hier kann ich Sie beruhigen. Der Begriff “fortlaufende Rechnungsnummer” ist etwas irreführend. Denn tatsächlich muss die Rechnungsnummer nämlich gar nicht im strengen Wortsinn fortlaufend sein. Für die Finanzämter ist eine lückenlose Zahlenabfolge gar nicht notwendig. Durch die fortlaufende Rechnungsnummer soll nämlich vor allen Dingen sichergestellt werden, dass die vom Unternehmer erstellte Rechnung einmalig ist. Im Umsatzsteuer-Anwendungserlass heißt es wörtlich: “Eine lückenlose Abfolge der ausgestellten Rechnungsnummern ist nicht zwingend” (Abschn. 14.5. Abs. 10 Satz 4 UStAE).

Bei der Vergabe der Rechnungsnummer ist es zulässig, eine oder mehrere Zahlen- oder Buchstabenreihen zu verwenden. Sie können auch mit separaten Nummernkreisen arbeiten. Wie viele und welche separaten Nummernkreise geschaffen werden, bleibt dem Rechnungsaussteller überlassen. Wichtig ist nur, dass sichergestellt ist, dass in den jeweiligen Nummernkreisen eine Rechnungsnummer nur einmal vergeben wird. Nummernkreise für zeitlich, geographisch oder organisatorisch abgegrenzte Bereiche wie z.B. für Zeiträume (Monate, Wochen, Tage) verschiedene Filialen, Betriebsstätten usw. sind zulässig.

Wenn Sie also einen Rückschluss auf die Anzahl der geschriebenen Rechnungen vermeiden möchten, können Sie eine Rechnungsnummerierung z.B. auf Datumsbasis vornehmen.

Beispiel:

Die Rechnungsnummer lautet: 15-11-2016-03

Das bedeutet: Die 3. Rechnung für den 15.11.2016

Es ist auch möglich bei der Vergabe der Rechnungsnummer mit größeren Zählschritten zu arbeiten z.B. jede 5. Nummer, also 5, 10, 15 usw. Der Startwert für die Nummernvergabe kann beliebig festgesetzt werden.

Beispiel:

Ein Unternehmensgründer schreibt seine erste Rechnung und beginnt mit der Nummer 30100 (=beliebiger Startwert). Er verwendet für die Rechnungsnummernvergabe “fünfer-Zählschritte”. Die nächste Rechnung trägt dann also die Nummer 30105.

Bei einer Warenlieferung muss die Menge und Art (handelsübliche Bezeichnung) angegeben werden. Bezeichnungen allgemeiner Art, die Gruppen unterschiedlicher Gegenstände umfassen, z.B. “Geschenkartikel” sind nicht ausreichend. Hier lässt sich der anzuwendende Umsatzsteuersatz nicht oder zumindest nicht leicht und eindeutig ermitteln. Zwar erlaubt der Umsatzsteuer-Anwendungserlass übliche Sammelbezeichnungen, wenn aus der Sammelbezeichnung die Bestimmung des anzuwendenden Steuersatzes eindeutig möglich ist (z.B. Baubeschläge, Büromaterial, Schnittblumen, Tabakwaren). Ich hingegen würde derartige handelsübliche Sammelbezeichnungen nur bei Rechnungen über kleinere Beträge anwenden. Bei Rechnungen mit größeren Summen, rate ich dazu, die Gegenstände möglichst einzeln und mit der zutreffenden handelsüblichen Bezeichnung zu beschreiben.

Wenn die Leistungsbeschreibung zu umfangreich für das Rechnungsformular wird, dann kann diese auch in einer anderen Geschäftsunterlage vorgenommen werden. Voraussetzung ist allerdings, dass in der Rechnung die weitere Unterlage eindeutig bezeichnet wird. Die Gesamtheit aller Dokumente bildet dann die eigentliche Rechnung.

In den Fällen von Vorkasse oder von Abschlagszahlungen ist der Zeitpunkt der Vereinnahmung des Entgelts oder eines Teils des Entgelts anzugeben, wenn der Zeipunkt der Vereinnahmung feststeht und nicht mit dem Ausstellungsdatum der Rechnung übereinstimmt. Ist der Leistungszeitraum noch nicht vereinbart worden, muss dies auf der Rechnung vermerkt werden.

Ansonsten ist es ausreichend, den Kalendermonat anzugeben, in dem die Leistung ausgeführt wurde.

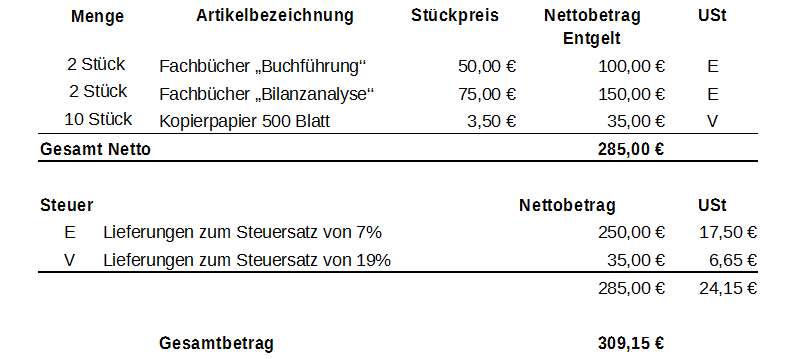

Beispiel 1:

Auszug aus einer Rechnung:

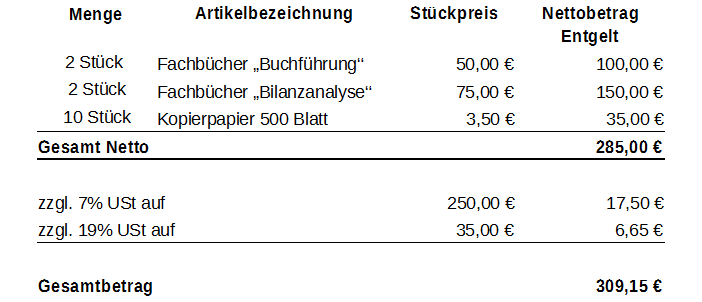

Die Angabe eines Kürzels für den Streuersatz ist gesetzlich nicht vorgeschrieben, so dass auch eine Aufteilung wie folgt in Betracht kommt:

Beispiel 2:

Weiterhin muss jede im Voraus vereinbarte Minderung des Entgelts angegeben werden, sofern sie nicht bereits im Entgelt berücksichtigt ist. Hierbei handelt es sich um Vereinbarungen bezüglich Boni, Skonti und Rabatte, wo im Zeitpunkt der Rechnungserstellung die Höhe der Entgeltsminderung noch nicht feststeht. In der Rechnung ist auf eine solche Vereinbarung hinzuweisen.

Beispiele:

Zahlbar unter Abzug von 3% Skonto bis zum …

Entgeltsminderungen ergeben sich auf Grund unserer Rabattvereinbarung

Es gilt unsere Bonusvereinbarung vom …

Beispiel:

Nettobetrag 250,00 € + 19% USt 47,50 €

Rechnungsbetrag (Bruttobetrag) 297,50 €

Interessant ist, dass es gesetzlich nicht vorgeschrieben ist, den Bruttobetrag bzw. den Rechnungsbetrag auszuweisen. Dennoch ist es sinnvoll dieses zu tun, damit der Kunde auch weiß, welchen endgültigen Betrag er zu bezahlen hat.

- Ausfuhrlieferungen (Export), d.h. Lieferungen ins Ausland außerhalb der EU

- innergemeinschaftliche Lieferung, d.h. Lieferungen innerhalb der EU

- Versicherungsumsätze

- Umsätze der Heilberufe, z.B. Ärzte, Zahnärzte, Heilpraktiker, Krankengymnasten

- Umätze von Briefmarken (Achtung herrliches “Amtsdeutsch”: “die Umsätze der im Inland gültigen amtlichen Wertzeichen zum aufgedruckten Wert”)

Auf eine solche Steuerbefreiung für eine Leistung muss in der Rechnung hingewiesen werden. Es ist nicht erforderlich die entsprechende Vorschrift des Umsatzsteuergesetzes zu nennen. Ein Hinweis in umgangssprachlicher Form ist ausreichend. Dieser kann dann wie folgt ausshen:

“steuerfreie Ausfuhr”

“steuerfreie innergemeinschaftliche Lieferung”

Nähere Informationen dazu im zweiten Teil unter dem Punkt “Wer ist zur Ausstellung von Rechnungen verpflichtet“

Im Fall der Gutschrift ist die Steuernummer bzw. die USt-IdNr. des leistenden Unternehmers und nicht die Nummer des Unternehmers, der die Gutschrift erteilt anzugeben.

Beispiel:

Die Weberei Schöne in Münster rechnet mit ihrem Handelsvertreter Meier aus Düsseldorf auf Provisionsbasis ab. Die Provisionsabrechnung wird von der Weberei erstellt. Zwischen der Weiberei und dem Handelsvertreter besteht Einverständnis darüber, dass mittels Provisionsgutschrift abrechnet wird. Bei der Provisionsabrechnung handelt es sich um eine umsatzsteuerliche Gutschrift.

Nicht zu verwechseln ist die umsatzsteuerliche Gutschrift mit der “kaufmännischen Gutschrift”. Die kaufmännische Gutschrift bezeichnet im allgemeinen Sprachgebrauch die Stornierung oder Korrektur der ursprünglichen Rechnung z. B. wegen Mängel oder Minderlieferungen. Die kaufmännische Gutschrift darf weiter als Gutschrift bezeichnet werden, wenn ihr kein Leistungsaustausch zu Grunde liegt; sie also nur zur Korrektur der ursprünglichen Rechnung dient. Ich möchte allerdings empfehlen, solche kaufmännischen Gutschriften besser als Stornorechnung, Rabattabrechnung oder Bonusabrechnung zu bezeichnen.

Die Verwendung des Begriffs “Gutschrift” ist sozusagen zwingend, denn es kommen neben dem deutschen Begriff “Gutschrift” nur Formulierungen aus anderen Amtssprachen in Betracht (z.B. Self-billing). Die Verwendung anderer Begriffe entspricht nicht der Regelung in § 14 Abs. 4 Satz Nr. 10 UStG. Sie sollten also darauf achten, dass auch tatsächlich der Begriff “Gutschrift” verwendet wird. Allerdings bleibt der Vorsteuerabzug für den Leistungsempfänger trotzdem erhalten, wenn der Rechnungsersteller (Leistungsempfänger) in einer ansonsten einwandfreien Gutschrift einen nicht amtlichen Begriff verwendet und dieser Begriff hinreichend eindeutig ist (z.B. Eigenfaktura).

Zusätzliche Pflichtangaben in besonderen Fällen

Der Gesetzgeber hat in § 14a UStG zusätzliche Pflichten bei der Ausstellung von Rechnungen in besonderen Fällen geregelt. Es handelt sich hierbei um spezielle Regelungen, die zum Teil sehr komplex sind. Daher möchte ich an dieser Stelle – auch um den Rahmen dieses Artikels nicht zu sprengen – diese Fälle nur kurz anreißen. Zu den besonderen Fällen gehören:

- Fälle der sogenannten Steuerschuldnerschaft des Leistungsempfängers

Es gibt Fälle, in denen der Leistungsempfänger, also der Kunde die Umsatzsteuer schuldet. Man spricht hier von der Steuerschuldnerschaft des Leistungsempfänger oder auch vom Reverse-Charge-Verfahren. Hier muss die Rechnung die Angabe “Steuerschuldnerschaft des Leistungsempfänger” enthalten. Die Angabe hat wörtlich zu erfolgen, d.h. eine andere Formulierung ist nicht zulässig. Dies gilt nicht für Fälle der Umkehr der Steuerschuldnerschaft mit Auslandsbezug, sondern auch im Inland, wenn sich die Steuerschuld umkehrt. - Lieferungen im Sinne des § 3c UStG

- innergemeinschaftliche Lieferungen

Die Ausstellung der Rechnung hat bis zum 15. des Folgemonats in dem der Umsatz ausgeführt wurde zu erfolgen. In der Rechnung ist die Umsatzsteuer-Identifikationsnummer des Unternehmers und die des Leistungsempfängers anzugeben. Das ein Hinweis auf die Steuerfreiheit der innergemeinschaftlichen Lieferung anzugeben ist, ergibt sich bereits aus Ausführungen oben zum Punkt “Hinweis auf eine evtl. bestehende Steuerbefreiung”. - Besteuerung von Reiseleistungen

Die Rechnung hat die wörtliche Angabe “Sonderregelung für Reisebüros” zu enthalten - Differenzbesteuerung

In den Fällen der Differenzbesteuerung ist die wörtliche Angabe “Gebrauchtgegenstände/Sonderregelung”, “Kunstgegenstände/Sonderregelung” oder “Antiquitäten/Sonderregelung”

Besonderheiten bei Kleinunternehmern

Der Kleinunternehmer ist umsatzsteuerlich in § 19 UStG geregelt. Auf die Regelungen im Einzelnen werde ich hier nicht eingehen. Kleinunternehmer zahlen keine Umsatzsteuer. Anders als viele allerdings glauben, sind die Umsätze von Kleinunternehmern aber nicht steuerfrei, sonder der Fiskus verzichtet bei Kleinunternehmern einfach auf die Umsatzsteuer. In § 19 Abs. 1 Satz 1 spricht davon, dass von Kleinunternehmern die Umsatzsteuer nicht erhoben wird. Trotzdem haben auch Kleinunternehmer Rechnungen zu schreiben, wenn sie dazu verpflichtet sind (s. Punkt “Wer ist zur Ausstellung von Rechnungen verpflichtet”). Rechnungen von Kleinunternehmern müssen folgende Angaben enthalten:

- den Namen und die vollständige Anschrift des Rechnungsausstellers (Kleinunternehmer) und des Rechnungsempfängers (Kunde, Leistungsempfänger)

- die Steuernummer oder die Umsatzsteuer-Identifikationsnummer des Kleinunternehmers

- das Ausstellungsdatum der Rechnung

- eine fortlaufende Rechnungsnummer

- die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder der ausgeführten Leistungen

- den Lieferzeitpunkt

- das Entgelt, evtl. mit Hinweis auf Vereinbarungen über Rabatte, Boni und Skonti (Entgeltsminderungen)

- Hinweis auf die Kleinunternehmer-Eigenschaft

Der letzte Punkt “Hinweis auf Kleinunternehmer-Eigenschaft” ist ausgesprochen wichtig. Eine besondere Formulierung ist nicht vorgeschrieben. Hier einige Vorschläge:

- Die Rechnung enthält keinen Ausweis der Umsatzsteuer aufgrund der Anwendung der Kleinunternehmerregelung nach § 19 UStG

- Als Kleinunternehmer im Sinne des § 19 UStG wird Umsatzsteuer nicht ausgewiesen

- Kein Ausweis von Umsatzsteuer gem. Kleinunternehmerregelung nach § 19 UStG

- Ohne Umsatzsteuer gemäß § 19 Abs. 1 UStG

Durch diesen Hinweis wird der Rechnungsempfänger darüber informiert, dass die Rechnung keine Umsatzsteuer enthält und er daher aus dieser Rechnung keine Vorsteuer ziehen darf. Fehlt der Hinweis könnte das zu Irritationen beim Empfänger führen. Der Kunde könnte sich Fragen, wieso keine Umsatzsteuer ausgewiesen wurde.

Wichtig:Wenn Sie umsatzsteuerlich Kleinunternehmer sind, so dürfen Sie in Ihrer Rechnung keine Umsatzsteuer ausweisen. Tut Sie es doch (z.B. aus Unwissenheit), so schulden Sie dem Finanzamt die Umsatzsteuer, d.h. der Kleinunternehmer muss die zu Unrecht ausgewiesene Umsatzsteuer an das Finanzamt bezahlen (vgl. hierzu den Punkt “Unrichtiger oder unberechtigter Steuerausweis”). Haben Sie aus Versehen als Kleinunternehmer Umsatzsteuer ausgewiesen, so sollten Sie sofort Ihren Kunden darüber informieren und eine berichtigte Rechnung schreiben. Tun Sie das nicht, und leiten Sie auch die Umsatzsteuer, die Ihr Kunde mit der Rechnung bezahlt hat, nicht an das Finanzamt weiter, dann könnte Sie eine Strafanzeige wegen Betruges bekommen, da Sie von Ihrem Kunden einen Umsatzsteuerbetrag erhalten und nicht abgeführt haben, der Ihnen gar nicht zusteht.

Klicken Sie auf den unteren Button, um den Inhalt von docs.google.com zu laden.

Hier endet der 1. Teil dieses Artikels. Zum 2. Teil des Artikels geht’s hier entlang.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar