Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Funktionsweise

Eine bestimmte Form der Kassenführung wird weder vom Gesetzgeber noch von der Finanzgerichtsbarkeit vorgeschrieben. Der Begriff “offene Ladenkasse” geht auf die Kasse in der Schublade zurück. Das Bargeld wird offen einfach in die Schublade gelegt. Eine offene Ladenkasse wird also ohne jegliche technische Unterstützung geführt. Neben der Schublade in der Ladentheke kommen auch noch herkömmliche Geldkassetten oder sonstige Aufbewahrungsutensilien wie Kartons und Schachteln in Betracht.

Aufzeichnungs- und Aufbewahrungspflichten

Die Buchführung muss einem sachverständigen Dritten innerhalb einer angemessenen Zeit einen Überblick über die Geschäftsvorfälle und die Unternehmenslage vermitteln. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und in ihrer Abwicklung verfolgen lassen. Daraus ergibt sich dass der Kaufmann grundsätzlich jedes Handelsgeschäfts einzeln aufzuzeichnen hat, dass gilt auch bei Bargeschäften. Jede einzelne Betriebseinnahme und -ausgabe muss aufgezeichnet werden. Der Unternehmer muss den Inhalt des Geschäfts hinreichend bezeichnen und die Finanzverwaltung verlangt auch die Aufzeichnung des Namens, der Firma und der Adresse des Vertragspartners. In der Praxis kommt es daher für viele Unternehmer zu unüberwindbaren Hindernissen. Wie soll ein Wochenmarktverkäufer jeden Kunden nach seinem Namen und seiner Anschrift fragen? Die Finanzverwaltung sieht ein, dass es unzumutbar ist, jede Bareinnahme einzeln zu erfassen und lässt daher Ausnahmen von der Pflicht zur Einzelaufzeichnung zu. Nachzulesen sind diese im Merkblatt der OFD Karlsruhe vom 31.10.2016 zum “Ordnungsmäßigkeit der Kassenbuchführung”. In diesem Merkblatt heißt: ” Die Pflicht zur Einzelaufzeichnung muss nur dann nicht erfüllt werden, soweit nachweislich Waren von geringem Wert an eine unbestimmte Vielzahl nicht bekannter und auch nicht feststellbarer Personen verkauft werden. In diesem Fall müssen die Bareinnahmen anhand eines sogenannten Kassenberichts nachgeweisen werden, in dem sie täglich mit dem Anfangs- und Endbestand der Kasse abgestimmt werden.”

Damit ist die Aussage des OFD Karlsruhe eindeutig: Führt der Unternehmer zulässigerweise keine Einzelaufzeichnungen über seine Umsätze, so muss er seine Bareinnahmen (Tageseinnahmen, Tagesumsatz) mit Hilfe eines fortlaufend nummerierten, täglichen Kassenberichts ermitteln.

Hier eine Liste der Betriebe, die in der Regel nicht der Einzelaufzeichnungspflicht unterliegen (die Liste erhebt keinen Anspruch auf Vollständigkeit):

- Apotheken

- Änderungsschneidereien

- Autowaschstraßen

- Bäckereien, Metzgereien

- Einzelhandelsgeschäfte und Einzelhändler (z.B. Verkauf von Bekleidung, Tabakwaren, Trödel und Antiquitäten, Elektronik, Lebensmittel, sonstige Einzelhandelsbetriebe)

- Floristikbetriebe

- Imbissbuden

- Kioske, Trinkhallen und Getränkemärkte

- Marktstände auf Wochenmärkten

Dagegen besteht z.B. Einzelaufzeichnungspflicht für Autohändler, Hotels, Kfz-Werkstätten, bei Einzelanfertigungen von Schmuckstücken in Juweliergeschäften. D.h. hier müssen die Daten des Kunden festgehalten werden (Inhalt des Geschäfts, Name, Firma und Adresse des Kunden). In Restaurants und Gaststätten ist der Einsatz einer Registierkasse unabdingbar, damit ordnungsgemäße Bewirtungsbelege ausgestellt werden können. Unabhängig davon sind Restaurants und Gaststätten zur Einzelaufzeichnung verpflichtet, wenn sie Rechnungen über Familienfeiern, Betriebsveranstaltungen, Seminarveranstaltungen und Tagungen ausstellen.

Zeichnet der Kaufmann aber etwa mittels eines Warenwirtschaftssystems seine Einzelumsätze tatsächlich auf, kann er sich nicht mehr auf die Unzumutbarkeit der Einzelaufzeichnungspficht auch bei Bargeschäften berufen. Nach §146 Abs. 1 Satz 2 AO müssen die Kasseneinnahmen und Kassenausgaben täglich festgehalten werden. Das heißt, Kassen müssen geldmäßig und nicht nur rein rechnerisch geführt werden. Zur rechnerischen Ermittlung der Tageseinnahmen (= Tageslosung) dienen täglich zu erstellende Kassenberichte. Sie dokumentieren den tatsächlich ausgezählten Kassenbestand bei Geschäftsschluss auf den Cent genau. Hiervon werden zur Ermittlung der Tagesbareinnahmen der Kassenanfangsbestand (= tatsächlich ausgezählter Kassenbestand bei Geschäftsschluss des Vortages) und die Bareinlagen abgezogen und die im Laufe des Tages getätigten Barausgaben und Barentnahmen hinzugerechnet.

Sowohl die Barausgaben als auch die Bareinlagen sowie die Barentnahmen sind durch gesonderte Belege nachzuweisen. Werden als Anlage zum Kassenbericht jedoch keine (Eigen-)Belege wie z.B. Quittungen oder andere Dokumente über Privatentnahmen und Privateinlagen beigefügt, handelt es sich nicht um einen rein formellen Mangel, sondern um einen schwerwiegenden Mangel in der Kassenführung. In diesen Fällen droht im Rahmen einer steuerlichen Betriebsprüfung eine Hinzuschätzung.

Zusätzlich sollte der Unternehmer – ohne dass dies nach dem HGB oder der AO gesetzlich gefordert wird – ein Zählprotokoll erstellen. Das Zählprotokoll dient als weiterer Nachweis (Indizwirkung) gegenüber dem Finanzamt, dass der Kassenbestand tatsächlich täglich durch eine Zählung, also eine materielle Bestandsaufnahme aufgenommen wird.

Hinweis: Wenn Zählprotokolle fehlen, kann dies in der Regel für sich allein kein Anlass für eine Hinzuschätzung sein. Vielmehr müssen insgesamt die Ordnungsmäßigkeitsmängel so gewichtig sein, dass die Kassenbuchführung zu verwerfen ist.

In seinem Urteil vom 25.03.2015 weist der BFH darauf hin, dass das Fehlen täglicher Kassenberichte einen gravierenden formellen Mangel darstellt, der schon für sich genommen zu einer Hinzuschätzung berechtigt.

Das Zählprotokoll sollte von der Person oder den Personen unterschrieben werden, die auch das Geld gezählt haben. Bei einer offenen Ladenkasse ist es ausreichend – sofern keine Einzelaufzeichnungspflicht besteht – wenn eine summarische Ermittlung der täglichen Kasseinnahmen aus dem ausgezählten Kassenbestand erfolgt (sog. retrograde Methode). Bei Einzelaufzeichnungspflicht sind Kassenbuch/Kassenbericht und Einzelaufzeichnungen aufzubewahren.

Beispiel für ein Zählprotokoll: (Sie dürfen sich das Musterzählprotokoll gerne für eigene Zwecke verwenden)

Klicken Sie auf den unteren Button, um den Inhalt von docs.google.com zu laden.

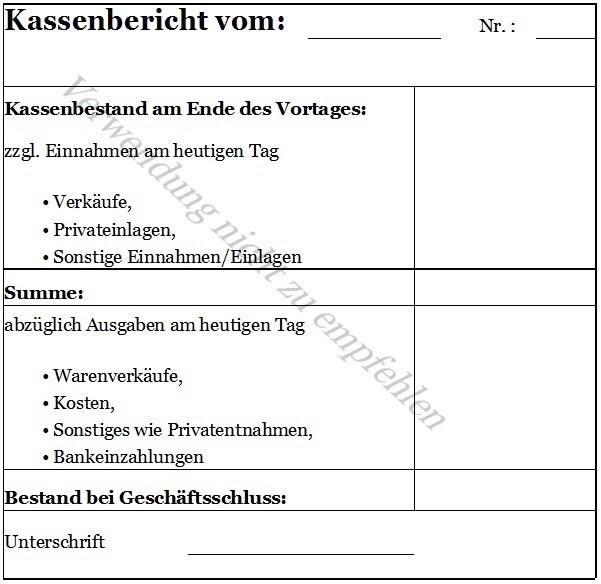

Kassenbuch oder Kassenbericht

Unterhält der Unternehmer eine offene Ladenkasse, muss er somit grundsätzlich täglich zum Geschäftsschluss den Inhalt der Kasse exakt zählen. Dies umfasst sowohl Geldscheine als auch Münzen. Das bedeutet: Auch 1-, 2- und 5-Cent-Münzen sowie der Wechselgeldbestand müssen gezählt werden. Rundungen und Schätzungen sind nicht zulässig. Diesen Bestand muss der Unternehmer täglich schriftlich in einem retrograd aufgebauten Kassenbericht (fortlaufend nummeriert) festhalten. Es empfiehlt sich, den Kassenbericht mit Datum und Uhrzeit (nach Geschäftsschluss) zu unterschreiben. Diese aneinander gereihten Kassenberichte stellen dann auch das Kassenbuch dar. Ich empfehle allerdings, die anhand des Kassenberichts ermittelten Tageseinnahmen in ein Kassenbuch einzutragen. Ein Muster für einen Kassenbericht und ein Beispiel findet sich weiter unten.

Der für die täglich Bestandsaufnahme notwendige Kassenbericht kann auch nicht durch ein Kassenbuch ersetzt werden, wenn in einer gesonderten Spalte Bestände ausgewiesen werden, weil das Kassenbuch nicht die rechnerische Ermittlung der Tageseinnahmen dokumentiert, sondern lediglich die rechnerische Entwicklung der Kassenbestände.

Verwendet der Unternehmer einen progressiv aufgebauten Kassenbericht wie den nachfolgend dargestellten, liegt ein formeller Mangel in der Buchführung vor, der allein aber nicht zu einer Verwerfung der Buchführung und einer Hinzuschätzung führen kann:

Bei den progressiv aufgebauten Kassenberichten besteht die Gefahr, dass die bereits um die Ausgaben gekürzten Einnahmen eingetragen werden und somit die Bareinnahmen (= Tageslosung) unzutreffend dargestellt werden. Der Kassenbestand bei Geschäftsschluss stellt sich als rechnerisches Ergebnis und nicht als ausgezählter Bestand dar. Daher ist die Verwendung eines progressiv aufgebauten Kassenberichts nicht zu empfehlen.

Zeitnähe der Aufzeichnungen und Kassensturzfähigkeit

Die retrograd aufgebauten Kassenberichte sind vom Unternehmer täglich zu führen. Sie dürfen keinesfalls am Ende der Woche oder des Monats, z.B. von den Mitarbeitern des Steuerberaters oder des Buchführungsbüros im Rahmen der Buchführungsarbeiten erstellt werden. Nach der ständigen Rechtsprechung des BFH müssen diese Kassenaufzeichnungen so beschaffen sein, dass ein jederzeitiger Kassensturz möglich ist (Kassensturzfähigkeit). Ein sachverständiger Dritter, wie die Prüferinnen und Prüfer der Finanzverwaltung, muss jederzeit in der Lage sein, den Sollbestand laut den Aufzeichnungen – also nach den Kassenberichten – mit dem Istbestand der Geschäftskasse zu vergleichen.

Ausnahmsweise können Eintragungen im Kassenbericht noch am nächsten Geschäftstag vorgenommen werden, wenn zwingende geschäftiche Gründe einer Buchung am gleichen Tag entgegenstehen und aus den Buchungsunterlagen, z.B. Zwischenaufzeichnungen, sicher entnommen werden kann, wie sich der sollmäßige Kassenbestand seit dem Beginn des vorangegangenen Geschäftstages entwickelt hat.

Auf MS-Excel basierende Kassenberichte

In der Praxis werden Aufzeichnungen zu offenen Ladenkassen, also die Kassenberichte oder das Kassenbuch vielfach mithilfe von Tabellenkalkulationsprogrammen wie MS-Excel erstellt. Solche Kassenberichte entsprechen nach Ansicht der Finanzverwaltung nicht den Grundsätzen ordnungsgemäßer Kassenführung. Der Grund: Es kann keine Festschreibung der Daten erfolgen, d. h. die Inhalte dieser Kassenbücher können jederzeit geändert werden, ohne dass diese Änderungen im Einzelnen nachvollzogen werden können.

Beispiel:

Der Unternehmer führt sein Kassenbuch mithilfe des Tabellenkalkulationsprogramms “Excel”. Durch Anzeigen des Änderungsdatums der Datei über “Ansicht”/”Details” lässt sich feststellen, wann die Datei das letzte Mal geändert wurde. Welche inhaltlichen Änderungen aber im Detail vorgenommen wurden, lässt sich nachträglich nicht mehr feststellen, da keine Festschreibung der Daten erfolgen kann.

Musterkassenbericht und ein Beispiel

Klicken Sie auf den unteren Button, um den Inhalt von docs.google.com zu laden.

Klicken Sie auf den unteren Button, um den Inhalt von docs.google.com zu laden.

Klicken Sie auf den unteren Button, um den Inhalt von docs.google.com zu laden.

Auffällige Mängel in Kassenberichten

In der Praxis treten immer wieder Mängel in den Kassenberichten auf. Typische Fälle sind:

- Hohe rechnerische Kassenbestände zur Vermeidung von Kassenfehlbeträgen. Hohe Kassenbestände legen die Vermutung nahe, dass die Kasse rein rechnerisch geführt wird.

- Nutzung eines progressiven Kassenberichts (s. oben), der einen formellen Mangel darstellt und im Zusammenhang etwa mit Nachkalkulationen die Vermutung der sachlichen Richtigkeit der Gewinnermittlung nach § 158 AO in Zweifel ziehen kann.

- Einheitliches Schriftbild, weil die Kassenberichte nachträglich erstellt wurden.

- Glatte Euro-Beträge deuten darauf hin, dass der Kassenbestand bei Geschäftsschluss nicht durch Auszählung ermittelt wurde.

- Entnahmen und Einlagen werden nur einmal, am Ende des Monats, im Kassenbericht eingetragen, und es liegen dafür keine Belege vor.

- Es werden erst gar keine Kassenberichte geführt.

- Fehlende Zählprotokolle.

- Nicht zeitgerechte (=tägliche) Erstellung der Kassenberichte

Weitere Tipps zur Kassenführung

- Änderungen müssen nachvollziehbar sein, d.h. ein fehlerhafter Eintrag ist so abzuändern, dass die ursprüngliche Erfassung noch lesbar ist. Daher sollten Durchstreichungen nur mit Kugelschreiber und in waagerechter Linie vorgenommen werden.

- kein Tipp-Ex und kein Ausradieren

- Belege zusammen mit den zugehörigen Kassenberichten aufbewahren (keine Buchung ohne Beleg)

- Kassenbericht und Kassenbuch können auch handschriftlich geführt werden. Die Anschaffung einer speziellen Software zur Kassenführung ist nicht notwendig.

Praxishinweis: Auf Eigenbelege über Entnahmen und Einlagen sollte geachtet werden, da ansonsten die Kassenführung und somit die Buchhaltung einen materiellen Mangel aufweisen, der die Finanzverwaltung dem Grunde nach zu Hinzuschätzungen berechtigt.

Folgen nicht ordnungsgemäßer Kassenführung

Deckt die Finanzverwaltung im Rahmen einer Betriebsprüfung Fehler in der Kassenführung auf, dann kann es je nach Schwere des Mangels zu empfindlichen Nachzahlungen kommen. Schlimmstenfalls wird die gesamte Kassenführung verworfen, was dem Prüfer den Weg zu Hinzuschätzungen und Sicherheitszuschlägen bis hin zur Vollschätzung nach § 162 AO eröffnet. Die Folge sind hohe Steuernachzahlungen, die sogar die Existenz des Unternehmens gefährden können. Auch die Einleitung eines Steuerstrafverfahrens ist nicht auszuschließen, wenn weitere Differenzen festgestellt werden.

Zu unterscheiden ist zwischen formellen und materiellen Fehlern in der Kassenführung. Formelle Fehler liegen vor, wenn Formvorschriften nicht eingehalten werden wie z.B.

- Ordnungs-, Aufzeichnungs- und Aufbewahrungsvorschriften werden nicht eingehalten

- Kassenberichte werden nicht täglich geführt

- Originalaufzeichnungen sind veränderbar

- Buchungen ohne Beleg

- Privat- Geschäftskasse werden nicht getrennt (Geldbörse des Unternehmers ist die Kasse)

Liegen allein formelle Fehler vor, ist es für den Betriebsprüfer schwierig, einen Sicherheitszuschlag oder eine Schätzung durchzusetzen. In diesen Fällen wird der Prüfer jedoch regelmäßig weitere Prüfungsmaßnahmen ergreifen, um die Beweiskraft der Kassenführung zu erschüttern.

Materielle Mängel liegen vor, wenn Geschäftsvorfälle nicht vollständig und richtig erfasst, verbucht oder verarbeitet werden wie z.B.

- fehlende Belege

- fehlende Eigenbelege bei Privatentnahmen

- Kassenbericht/- buch werden nicht fortlaufend und chronologisch geführt

- Kassenfehlbeträge existieren (Minusbestand in der Kasse)

- ungeklärte Bareinlagen zur Vermeidung von Kassenfehlbeträgen

- unvollständiges Verbuchen von Einnahmen

Handelt es sich um materielle Mängel, hat der Prüfer grundsätzlich das Recht die Kassenführung zu verwerfen, mit den oben genannten Folgen. Unternehmer sollten daher alle Anforderungen an eine ordnungsgemäße Kassenführung äußerst gewissenhaft befolgen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar