Absenkung der Umsatzsteuer zum 1. Juli 2020

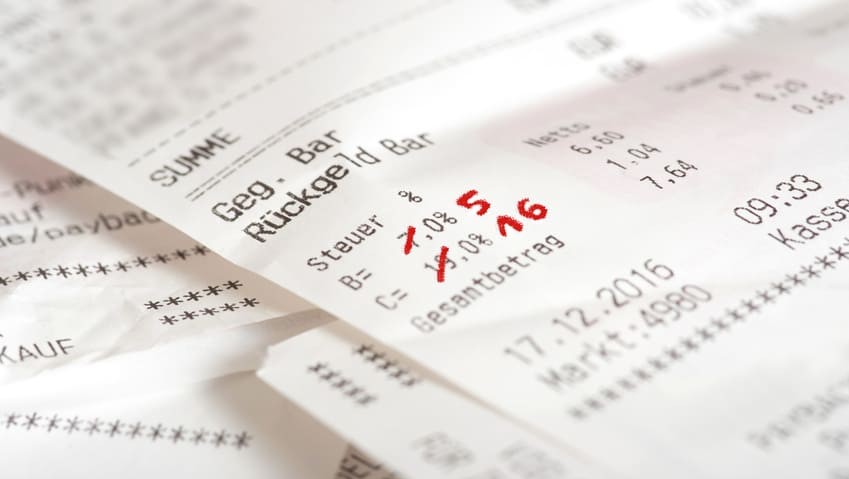

Allgemeines Die Senkung der Umsatzsteuer von 19 % auf 16 % sowie von 7 % auf 5 % hört sich einfach an - ist es aber nicht. Die USt-Umstellung bedeutet (in einigen Branchen mehr, in anderen Branchen weniger) eine erhebliche Mehrarbeit. 1. USt-Senkung ab 1. Juli 2020 Die Senkung der [...]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}